ESG 永續報告書

ESG永續諮詢診斷

ESG永續諮詢診斷是一種評估公司或組織在環境、社會和公司治理(ESG)方面表現的方法。這種診斷通常由環境、社會和公司治理專業人員進行,藉由分析公司的環境和社會影響、公司治理結構和流程,來評估公司的ESG表現。ESG永續諮詢診斷的目的是幫助公司識別ESG風險和機會,並提供改善建議,以促進公司的永續發展和長期經濟價值創造。透過這種診斷,公司可以更好地管理ESG風險和機會,進而增強公司的可持續性和競爭力。

➤報告常見框架

對於不同的撰寫對象,有不同的對應框架。例如大多數企業採用的GRI框架,就是總體性的揭露指標,撰寫對象以廣泛利害關係人為主;而SASB框架則注重在財務資訊揭露,撰寫對象以投資人為主;TCFD以氣候風險對企業的影響為主要重心,撰寫對象也是投資人。

以下簡單介紹三種常見的報告框架:

1. GRI(Global Report Initiative):

GRI的主要撰寫對象為多方面的利害關係人,是最綜合性質,不具有特別目的性的報告書標準,因此也為最多企業採用。在2022年,台灣約有98%的企業皆採用此框架撰寫永續報告書,另外有36%企業導入TCFD框架進一步鑑識與揭露氣候相關風險議題。詳情可參考 GRI通用準則。

2. SASB(Sustainability Accounting Standards Board)主要關注的是財務相關資訊,該標準目的為幫助企業分析重要ESG議題將如何影響財務表現,報告書撰寫對象以投資人為主。SASB框架廣泛受到S&P Global 1200指數中共1300家公司使用。SASB框架的要求內容介於永續報告與財務報告之間,因此也有許多公司在報告中使用GRI、SASB並行。

3. TCFD(The Task Force on Climate-related Financial Disclosures)由前紐約市市長主導,主要目的是為了幫助投資市場理解企業的ESG表現,幫助評估市值以及風險。在2020年開始,任何要加入聯合國責任投資原則組織的公司都強制需要以TCFD揭露本身ESG相關資訊。相較於SASB,TCFD更偏重於氣候風險揭露,撰寫對象以投資人、股票市場大眾為主。

而就在2021年也由IFRS(the International Financial Reporting Standards)基金會推出新款報告書標準:ISSB(the International Sustainability Standards Board),該標準參考SASB、TCFD框架結構,也是以投資人為撰寫對象。ISSB的誕生可以看出IFRS試圖解決國際間揭露標準繁複的混亂情況,朝向統一標準發展。

➤公司治理評鑑諮詢診斷

本公司治理評鑑指標架構主要採用國際經濟合作暨發展組織(Organisation for Economic Co-operation and Development,簡稱OECD)於2004年所發布的六大公司治理原則,經過調整和參考國內外相關評鑑、發展趨勢和法令規章,最終形成五大構面,包括「維護股東權益」、「平等對待股東」、「強化董事會結構與運作」、「提升資訊透明度」及「落實企業社會責任」。隨著G20/OECD公司治理原則於2015年的發布,第五屆指標時調整為四大構面。在評鑑方式上,本指標主要採用「是」或「否」的方式進行評分,並逐步增加質化的評核要求。評鑑所使用的資訊範圍儘量以公開資訊為依據,以確保評鑑的客觀性和透明度。

➤評鑑結果應用

➤預期效益

1.形塑公司治理文化、導引企業穩定發展:

公司治理評鑑的目的之一是透過系統評核和指標鑑別,促使企業能夠更積極地檢視其內部風險和問題,以尋求改進和提高治理的方案。此外,市場機制如媒體、股東和機構投資者的反應和評價,以及評鑑結果的公布,也可以促進企業建立主動建立良好公司治理制度的決心,從而塑造一個「下而上」的公司治理文化,提高整個市場的公司治理水平。

2. 獎勵優良公司、發揮標竿功能:

確定積極加強公司治理並自願實施各種超越法律要求的自我監控措施的公司。這些公司將獲得認可和獎勵,作為其他公司學習的榜樣,從而為公司治理實踐樹立標杆。目標是鼓勵公司不僅遵守法律,而且努力實現最高水平的公司治理。

3. 與國際接軌,提升國際形象:

公司治理已逐漸成為國際研究中的熱門議題,許多國際組織也制定了公司治理原則並發展了相關的評鑑指標。因此,公司治理評鑑的另一個目標是採用國際認可的原則,並參考其他國際評鑑指標,以實現與國際接軌的效果。這樣,海外投資人和公司治理機構就可以更深入地了解我國的公司治理水平,同時也能增強我國在世界上的能見度。

4. 資訊公開、擴大參與,提升資本市場品質:

公司治理評鑑構面及指標的設計,是參考國內外各項公司治理指標及法規,並邀請外部學者專家組成「公司治理評鑑委員會」提供專業意見。同時,辦理公聽程序聆聽各界建言,擴大治理評鑑指標研議的參考資訊。當評鑑指標發佈後,也會舉辦多場宣導活動,以促使企業和投資人關注評鑑系統的運作和結果,並進一步提高整體公司治理水平。這樣可以實現資訊公開、擴大參與和提升資本市場品質的目標。

ESG永續報告書

企業永續報告書 (Corporate Sustainability Reports),旨在公開企業在公司治理、經濟、環境、社會等方面的策略、作為及績效,並作為企業和利害關係人之間重要的溝通管道。此類報告書有助於企業自我檢視政策推動與內部管理成效,同時也符合全球企業揭露非財務資訊報告的趨勢。

為了鼓勵國內企業進一步接軌國際,金融監管機關 (金管會) 自 2014 年起即發布「上市(櫃)公司編製與申報企業社會責任報告書作業辦法」,要求上市櫃公司編製非財務資訊報告,並逐漸擴大編製對象,包括食品、化工、金融保險業和資本額超過 50 億元的上市櫃公司。此外,金管會於 2020 年 8 月 25 日公布最新的公司治理藍圖 (公司治理 3.0),要求實收資本額達 20 億元以上的上市櫃公司自 2023 年起應編製申報永續報告書,並擴大現行永續報告書應取得第三方驗證之範圍,以進一步深化國內公司治理,提升企業永續發展,並營造健全的 ESG 永續發展生態體系,強化國內資本市場的國際競爭力。

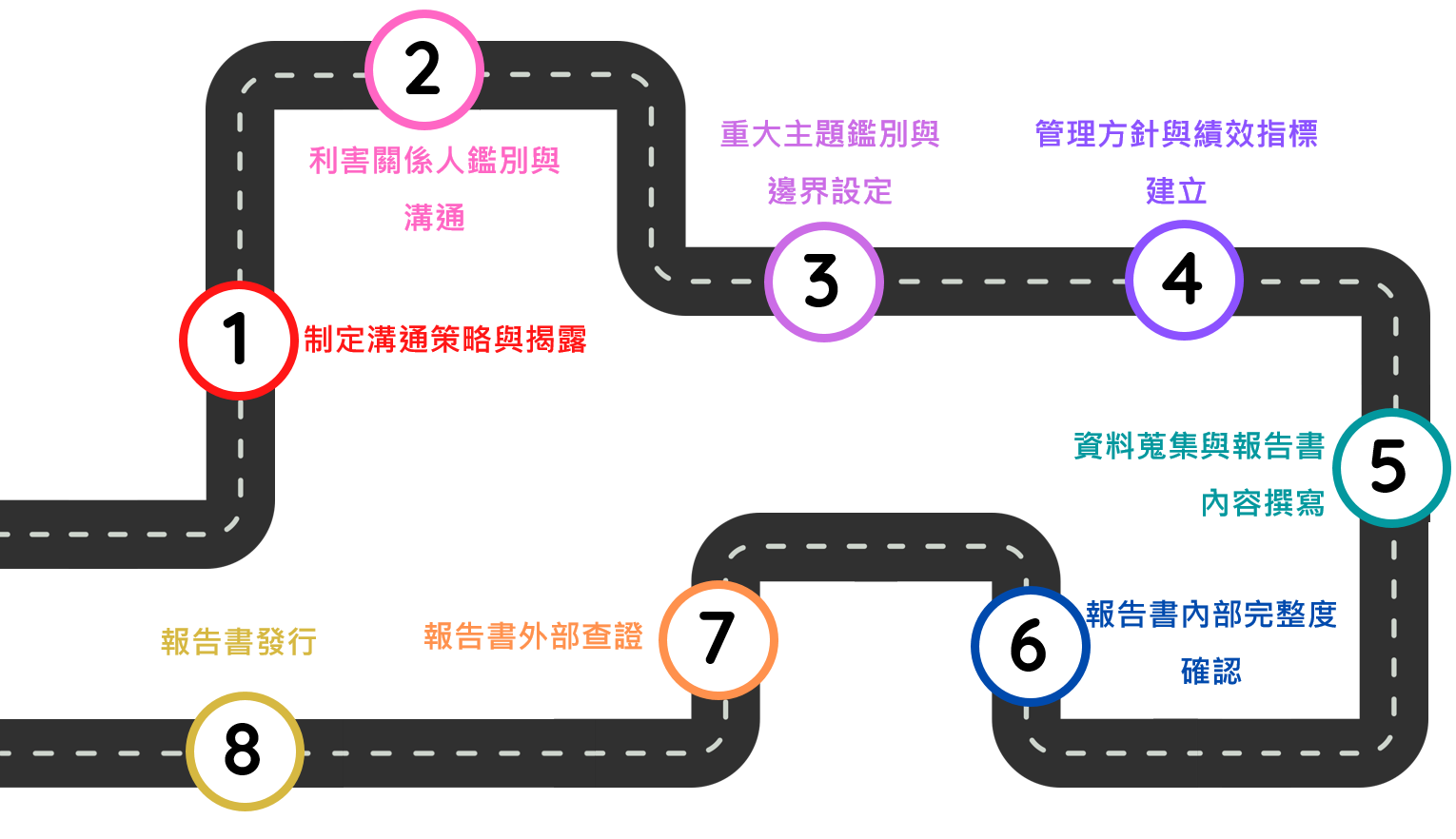

➤報告書編制流程

➤報告書發行效益

- 提升及塑造良好的企業形象,進而提升競爭力。

- 強化公司治理能力、提高資訊透明度。

- 增進企業對經濟、環境及社會責任風險管理的能力。

- 符合全球供應鏈要求,增加企業競爭力。

- 提早因應各項環保議題要求如溫室氣體管制趨勢、能源管理,降低企業營運風險。

- 藉由回應利害關係人所關注議題來增進企業與在地社區的互信。